Волатильность, это статистический показатель, а именно отклонение инструмента от его среднего значения. Формула для подсчета очень простая, считается среднеквадратичное отклонение. Простыми словами, волатильность — мера оценки риска, но и мера оценки профита в каждом конкретном инструменте.

Обычно, волатильность описанная во всех основных источниках, где бы вы не читали, говорит о том, что это мера рискованности финансового инструмента, на дейли таймфрейме. Есть показатель волатильности: месячный, квартальный, годовой. И это все показывает, на сколько инструмент отклонится от своего среднего значения в течении выбранного промежутка времени.

Разница волатильности для инвестора и внутридневного трейдера

Если волатильность инструмента 15%, это означает что в среднем, рискованность в этом инструменте для инвесторов, если они возьмут его на этом промежутке времени, будет 15%. Так как мы внутридневные трейдеры, то эти показатели нам очень не удобно интерпретировать в нашей работе. Поэтому внутридневные трейдеры эту информацию переводят в разряд центов.

Если инвесторы считают профит и риск в процентах на сделку, соответственно у них идет процентный капитал, сколько они делают на капитал. То трейдеры считают относительно своего риска в долларах и относительно того, сколько они могут сделать в центах, ни в процентах в акции, а в центах.

Показатель волатильности для инвестора и внутридневного трейдера

Что такое ATR (Average True Range)?

ATR показывает сколько акция ходит в среднем за 14 дней (по умолчанию). Так вот, ATR 14, многие значение не меняют, поэтому оно такое и остается. Но есть такой очень существенный нюанс. Трейдеры любят торговать трендовые бумажки, трейдеры любят торговать акции, которые не просто так болтаются в каком то диапазоне, а именно делают большое движение.

Очень приятно когда вы заходите в акцию, она идет, этот день исторический, вы можете гордиться, что вы поучаствовали в акции в этот день. Обычно таких дней 4 в году, это сезон отчетов.

Каждая акция отчитывается раз в квартал. Соответственно есть 4 дня в которые акция делает большие движения. Но не все. Есть акции которые на новостном фоне делают большие движения.

Но что такое большое?

Что для акции является большим движением?

Если акция делает один свой ATR, как вы думаете, это большое движение? Нет, это стандарт. В какой то день она делает половину своего ATR, в какой то свой ATR, в какой то она делает полтора своих ATR. ATR постоянно меняется, от периода к периоду. В какой то период акция может становится волатильнее. Соответственно ATR будет пересчитываться. Для трейдеров это ориентир в центах, сколько акция может делать.

Так вот, если взять 2 ATR, это уже InPlay акция (акция в игре), как вы думаете, этого достаточно чтобы она была в этот день на листе? Это уже достаточное отклонение.

Если вы делаете в акции движение в размере одного ATR, считайте что вы уже забрали все движения в акции. Когда трейдеры торгуют, они делают для себя ориентиры исходя из этих цифр.

Если вы видите, что акция сделала 1 ATR с открытия, начинает идти, пробивает свои уровни, делает трендовое движение, идет дальше и еще может сделать 1 ATR, то это уже действительно движения на которое стоит опираться. Т.е. это реально движение которое можно забрать.

Результаты исследования по волатильности за 2018 год

Ось X (горизонтальная) — количество дней (сколько дней в году N акций делали больше N ATR).

Ось Y (вертикальная) — количество акций (сколько акций делали больше N ATR).

Максимальный ATRinPlay = 120,74 (тикер INPX).

Средний максимальный ATRinPlay = 4,50.

Это дает понять внутридневному трейдеру, что не нужно “зажираться”. Если у тебя есть показатель ATR, почему на него нужно делать упор? Потому что у вас вероятность сделать какое то сумасшедшее движения настолько мизерное, как выиграть в лотерею. А профессиональные трейдеры основывают свою торговлю на статистике и работе, а не лотерее.

Поэтому трейдер должен понимать, когда вы ставите цель, чем больше акция сделает своих ATR, тем сложнее ей будет идти. И если вы уже попали в такой день, не факт что такой день повторится.

Почему Second Day In Play не всегда отрабатывается? Движения есть, но не такие большие. Отсюда, у трейдера есть потолок, сколько можно делать в акциях в среднем.

И соответственно отлавливать акции нужно в те дни, когда они могут сделать такие большие движения. Это сезон отчетов, или какие то нерегулярные новости.

Как использовать волатильность внутридневному трейдеру

Трейдерам новичкам проще всего ставить долларовый стоп. Увидели, зашли, стоп в центах поставили.

Но когда они сталкиваются с тем, что инструменты разные, есть стак у которого ATR 2 поинта, он пытается зайти в него с 5 центовым стопом, обычно получается не очень хорошо, попадает в спред, его сразу выбивают. Если бы он ставил стоп, исходя хотя бы из ее собственного ATR, основываясь на статистических данных, результат был бы намного лучше. Да, объем придется брать меньше, но это правильно.

Очень простым решением является ставить стоп 10% от ATR. Если акция делает 2$ ATR, то нормальным стопом для этой акции будет считаться 20 центов. Если акция ходит 5$, нормальным стопом (адекватным, меньшим ставить нет смысла, потому что выбьет), будет 50 центов. Если акция ходит 20 центов, для нее актуально будет ставить стоп за bid, находить ювелирные точки. Потому что, понимая что акция делает всего 20 центов за весь день, а вы из этих 20 центов сделаете 10 центов, так смысл рисковать 5 центами?

Поэтому трейдеры и отбирают акции от 0.50$ до 2$ ATR.

Нужно ли учитывать спред в акции, при расчете рисковых цен при определенной волатильности?

Спред, это текущее состоянии в акции, акция может ходить 2$ ATR, вы хотите поставить 20 центов, а у нее спред может быть в этот момент 20 центов. Спред это сиюминутное состояние в акции. Есть ли там ликвидность, или нет там ликвидности и т.д. Конечно спред нужно учитывать.

Волатильность на рынке

Все трейдеры строят свои стратегии на основании того, что движется. Есть стратегии волатильного рынка, и контр волатильности. Стратегии рибейтов, стратегии арбитража и другие 0 рыночные стратегии. Это все относится к рыночной волатильности. А именно волатильность по SPY.

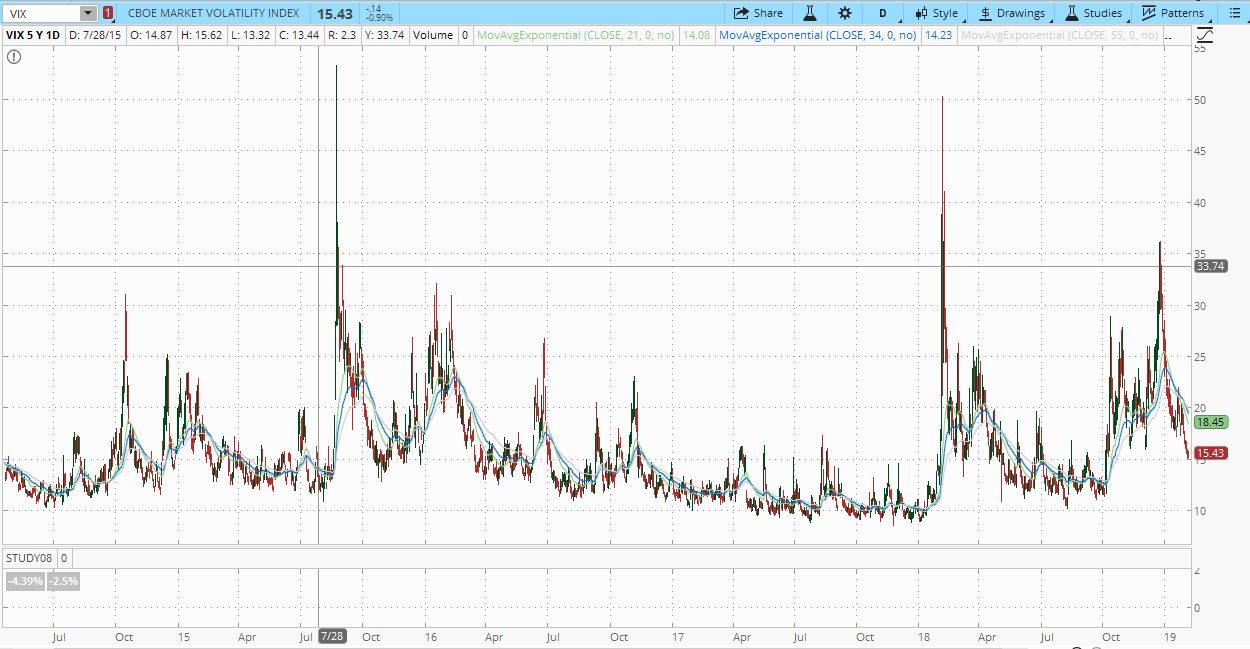

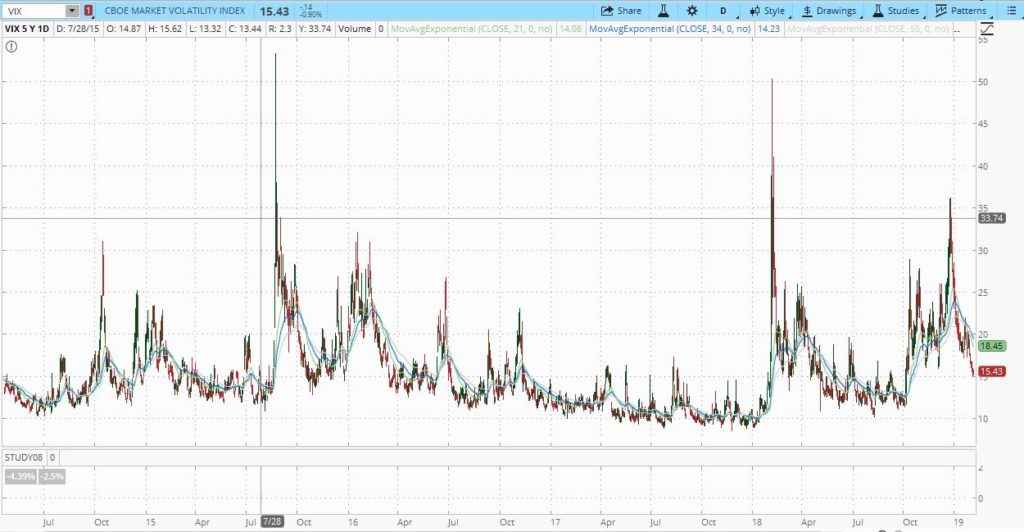

Индекс волатильности или страха VIX

VIX — индекс страха.

Такое название обосновано тем, что чем он больше, тем сильнее инвесторы боятся за свои вливания, соответственно выходят из позиции в кеш и не вливают деньги в экономику. Они не склонны к инвестированию. Если волатильность низкая, это значит что на рынке все стабильно, все растет, как это было в 2017 году (посмотрите на график выше). 2017 год был рынок самой низкой волатильности за всю историю викса, ниже 9 по VIX, от этого страдали практически все внутридневные трейдеры, т.к больших движений практически не было.

Если взять 2008 год, когда волатильность на рынке очень большая, средняя волатильность по виксу больше 20, это означало что движения внутри дня были большие, это приводило к сверхприбылям для внутридневных трейдеров, и огромным потерям для инвесторов, которые не могли выйти из позиций.

Соответственно для трейдеров очень важным ориентиром, для построения их стратегий, является рыночная волатильность.

Как индекс страха влияет на внутридневной трейдинг

Наблюдение на основании статистики трейдеров нашего офиса за 10 лет.

Если волатильность больше 20, это благоприятный период для дневного трейдинга, для скальпинга, для торговли трендовых стратегий.

Если волатильность от 13 до 20, это период буфера, где возможно стреляют акции в период отчета.

Где VIX меньше 10, это период флетового рынка, это период контр трендовых стратегий, период арбитражных стратегий, всего что не относится к сильным движениям. Соответственно профит урезается, в акциях забираются мелкие движения, период когда внутридневные трейдеры просто выживают, и ждут возобновления рыночной волатильности, благоприятных условий для возникновений новых трендовых движений.

Активным внутридневным трейдерам нужны волатильные дни и активные движения на рынке. Один из показательных дней, падения SPY на -7%.

Были 2 инверсионных инструмента, VIX и XIV. Это 2 ETF, которые подразумевают под собой корреляцию с волатильностью. XIV был обратный рыночной волатильности, поэтому когда волатильность была очень низкая, XIV рос, VXX наоборот снижался. И как только рынок начал двигаться вниз, волатильность выросла в 2 раза, VXX вырос в этот день в 2 раза. А XIV обанкротился, за 1 день.

Этот день ключевой. Рынок сделал большое движение которое привело к тому, что индекс волатильности вырос в 2 раза, соответственно инструмент VXX вырос в 2 раза а XIV должен был упасть до 0, на 100%.

Что он фактически сделать не мог. Он должен был обанкротится. Соответственно по его механике, он должен был выплатить тем шартистам, которые туда влили бешеную сумму денег, сама компания не смогла обеспечить эту математику. И произошло банкротство XIV. Он стоил по закрытию 90$, некоторые трейдеры это просекли, и на постмаркете и премаркете убили его до 6$. И обанкротили этот инструмент.

Инструменты VXX и TVIX

Сейчас есть интересные инструменты VXX и TVIX.

Очень интересным для трейдеров является следующие инструменты VXX на AMEX, и TVIX. TVIX — это удвоенная волатильность.

Чем они интересны?

Когда рынок валится, трейдер не торгует просто бумажки. Они идут в эти инструменты и пытаются делать деньги именно в этих инструментах.

Почему?

Потому что когда рынок делает -5%, TVIX делает 20-50% движения. По сути это Pump.

Но как мы наблюдает последние 10 лет, таких движений очень мало. Но для опытного трейдера это хлебные дни. Именно на дни когда рынок валится, делаются большие серьезные движения в шорт.

TVIX на NASDAQ, поэтому он у трейдеров в приоритете. Потому что его можно спокойно торговать без покупки дополнительных котировок AMEX. И еще один момент, когда рынок валится, не всегда есть шорты на эти инструменты, а TVIX растет, его покупать можно в любом случае. Если есть locate, можно заказывать шорты у брокера.

Locate — это заказ акций в шорт у брокера. Обычно они HTB (hard to borrow), у них есть проблемы с шортами, их надо заказывать дополнительно.

Это все арбитражные инструменты ETF, но в такие дни критические, а именно за счет волатильности выстреливает какой то один день, а причиной этому является движения по рынку в целом. И акциям это тоже свойственно. Чем больше таких дней на рынке, тем больше дней когда акция будет делать больше 2-3 своих ATR. Но никак ни 10, ни 20 своих ATR. Ожидать когда акция стрельнет на 10 своих ATR, чуть ли не пытаться выиграть лотерею.

Надо быть реалистом, и ставить реалистичные цели куда акция действительно может дойти, с учетом его объемов. И есть еще одно такое статистическое наблюдение, чем больше объема в акции вливается, в этот день относительно его среднего, тем прямо пропорциональная зависимость с ее волатильностью, если влили 10 объемов, значит она может сделать 10 своих ATR, но делает где то 5 на практике.

Акции у которых сегодня нет отчета или какой то новости, она будет вести себя в среднем по району. А именно до 2х своих ATR. А если сделает больше 2х ATR, это наводит на мысль, что там не должно этого быть.

Интересует профессиональное обучение трейдингу?